Укр

Eng

Реализация большей части новых проектов отложена под влиянием экономической ситуации

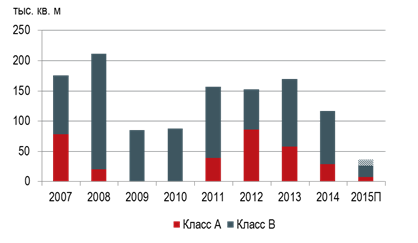

По подсчетам компании JLL, в 1-м полугодии 2015 года в столице Украины было введено лишь 25,5 тыс. кв. м качественных офисных площадей, что почти в четыре раза уступает показателю аналогичного периода прошлого года (100 тыс. кв. м). Основная часть нового предложения – 23,5 тыс. кв. м – вышла на рынок во 2-м квартале. Таким образом, по итогам полугодия объем рынка качественной офисной недвижимости Киева составил 1,6 млн кв. м.

Бизнес-центры, введенные в 1-м полугодии 2015 года

|

Название |

Субрынок |

Класс |

Арендуемая площадь, кв. м |

|

Ввод в 1-м квартале |

|||

|

БЦ на ул. Жилянская 32/36 |

ЦДР |

В |

2 000 |

|

Ввод во 2-м квартале |

|||

|

БЦ на Лабораторном пер., 12 |

Правый Берег |

В |

9 100 |

|

БЦ на ул. Горького, 42 |

ЦДР |

А |

6 700 |

|

БЦ Forum West Side |

Правый Берег |

В |

4 800 |

|

БЦ на ул. П. Мирного, 22 |

Правый Берег |

В |

2 900 |

Источник: JLL

По словам Марьяны Супчан, аналитика отдела исследований компании JLL (Украина), «с учетом проектов, ввод которых запланирован на 2-е полугодие, в целом за 2015 год рынок офисов Киева увеличится лишь на 36,1 тыс. кв. м, что более чем в два раза уступает показателю кризисного 2009 года (84,1 тыс. кв. м) и в три раза – результату 2014 года. Мы пересмотрели прогноз объема ввода офисных площадей на год в связи с тем, что сроки ввода абсолютного большинства заявленных проектов – около 75% – перенесены и они будут реализованы позже.

Снижение темпов строительства обусловливается общеэкономической ситуацией в стране, отсутствием долгового финансирования в сфере коммерческой недвижимости, а также текущей высокой вакантностью на рынке».

Динамика ввода офисных площадей в Киеве

Источник: JLL

Объем чистого поглощения во 2-м квартале 2015 года вырос и составил 17,6 тыс. кв. м, что почти в шесть раз выше результата 2-го квартала 2014 года и на 50% опережает показатель 1-го квартала 2015 года. В целом за 1-е полугодие 2015 года объем чистого поглощения составил 28,8 тыс. кв. м, что почти в пять раз превышает результат аналогичного периода прошлого года, но на 30% уступает показателю первых шести месяцев 2013 года.

Данная динамика в первую очередь объясняется высоким спросом на помещения класса В на Правом берегу и в Центральном деловом районе (ЦДР). Рост чистого поглощения был в основном обусловлен активностью локальных компаний, а также расширением текущих арендаторов. «Стабилизация валютного курса во 2-м квартале в условиях нынешнего уровня ставок оказала положительное влияние на спрос на офисные помещения, - комментирует Александра Глобина, руководитель отдела офисных площадей компании JLL (Украина). – При этом мы наблюдаем серьезное превышение объема сделок над объемами чистого поглощения, что характерно для рынка в условиях трансформации. В настоящий момент бóльшая часть транзакций связана не с расширением деятельности или появлением новых игроков на рынке, а c необходимостью оптимизации условий аренды, в частности, c продлением договоров, с изменением их условий и переездами компаний».

В структуре спроса превалируют игроки IT-сектора (39% от спроса 1-го полугодия) и производственные компании (38%). Если в 1-м квартале 2015 года наибольший спрос со стороны производственных компаний был представлен в первую очередь сектором FMCG, то во 2-м квартале – сельскохозяйственными компаниями.

Структура спроса по типам арендаторов в 1-м полугодии 2015 года

Источник: JLL

Как следствие соответствия объемов ввода и чистого поглощения, доля свободных площадей в бизнес-центрах Киева за прошедший квартал практически не изменилась, увеличившись на 0,1 п.п. – до 27,2%. В течение 2-го квартала вакантность в классе А в среднем по городу увеличилась на 1,6 п.п. и достигла 39,8%, при этом рост наблюдался на всех субрынках. В классе В доля свободных помещений снизилась на 0,5 п.п. и составила 23,5%. В Классе В эксперты JLL наблюдали небольшой рост вакансии на Левом берегу и снижение уровня вакантных площадей на других субрынках.

Динамика ставок аренды*

Источник: JLL