Укр

Eng

Согласно исследованию компании Cushman & Wakefield, совместно с которой работает DTZ, в связи с падением ставок доходности и получением многими рынками статуса переоцененных, в Европе количество привлекательных для инвесторов возможностей значительно уменьшилось.

Индекс справедливой стоимости коммерческой недвижимости, который рассчитывается компанией Cushman & Wakefield (основываясь на пятилетнем периоде держания активов), определяет наиболее привлекательные для инвестирования рынки офисной, торговой и промышленной недвижимости. Согласно отчету, процентные ставки в Еврозоне вряд ли увеличатся до 2018 года, а ставки доходности на объекты наилучшего качества в ключевых рынках Еврозоны существенно не изменятся до 2017/18 года.

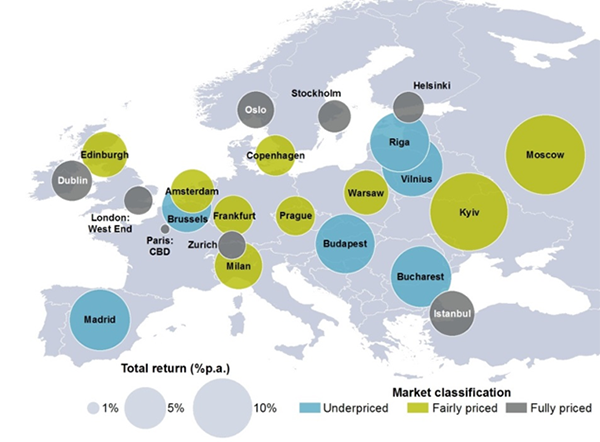

Самая высокая доля недооцененных рынков и, соответственно, рост привлекательных для инвесторов возможностей, были зафиксированы в странах Центральной и Восточной Европы, периферийных рынках Еврозоны и странах Балтии. Большинство рынков Германии и 19 рынков Великобритании названы справедливо оцененными. В то же время Швейцария остается непривлекательной для инвестирования в связи с очень низкими ставками доходности на объекты наилучшего качества (3.0-3.5%) и слабым потенциалом роста арендных ставок.

Общий Индекс справедливой стоимости для Европы снизился со значения 62 (Q3 2015) и составил 55, что говорит о сокращении возможностей для инвесторов.

Классификация рынков офисной недвижимости в соответствии с Индексом справедливой стоимости, Q4 2015

При расчете Индекса справедливой стоимости, рынок недвижимости Киева назван справедливо оцененным. Так, в Киеве прогнозируемый возврат инвестиций c горизонтом 5 лет ориентировочно составит 15.1% в год (для индекса справедливой стоимости он должен составлять около 15,4% в год). Справедливая норма прибыли – это уровень возврата, который должен компенсировать инвестору риски на рынке.

Владимир Мысак, директор департамента рынков капитала в компании DTZ Украина, комментирует: «В случае Киева, прогнозируемый возврат инвестиций является высоким из-за высоких ставок доходности, при этом ожидается, что в ближайшие 5 лет небольшое снижение ставок доходности станет стимулом для роста цен и фактором, влияющим на увеличение возврата инвестиций. Мы считаем, что в 2016 году будут преобладать инвестиции в те сегменты коммерческой недвижимости, в которых существует предложение активов со справедливой стоимостью. По нашим наблюдениям на конец 2015 года, в сегменте офисной недвижимости существует достаточно большое количество активов, которые предлагаются по справедливой цене, и мы ожидаем, что данный фактор привлечет инвесторов. При этом также наблюдается увеличение предложения активов со справедливой стоимостью в сегментах торговой и промышленной недвижимости».

Фергюс Хикс, директор департамента прогнозирования в компании Cushman & Wakefield отметил: «В краткосрочной перспективе мы ожидаем снижения Индекса справедливой стоимости в Европе в связи с тем, что спрос со стороны инвесторов влияет на снижение ставок доходности и сокращение привлекательных возможностей для инвесторов. Более того, в связи с дальнейшей политикой монетарного смягчения в Еврозоне мы не ожидаем роста ставок доходности в Европе до 2017/18 года. Мы предполагаем, что показатели рынков офисной и торговой недвижимости достигнут нижней точки цикла в этом году, в то время как рынок складской недвижимости достигнет дна только в конце прогнозируемого периода.

Маттео Вальйо Гралин, заместитель директора в компании Cushman & Wakefield, добавил: «Согласно прогнозам, Индекс справедливой стоимости достигнет значения 50 и вряд ли продемонстрирует такой стремительный спад, как во время финансового кризиса. Мы ожидаем, что экономики многих стран покажут значительный рост, что, в свою очередь, повлияет на увеличение арендных ставок, в то время как в период финансового кризиса арендные ставки упали именно из-за рецессии».