Укр

Eng

За даними компанії JLL, в 1-му кварталі 2016 року у ринку якісної торговельної нерухомості Києва з'явився один новий міжнародний ритейлер - перший магазин в країні відкрив єгипетський fashion бренд Ravin Jeans. У той же період дебютували чотири українські оператори: в Києві відкрилися перші мультибрендові магазини Miracle Me, Kid's Republic і Domino Lady, а також магазин дизайнера A Tan Man.

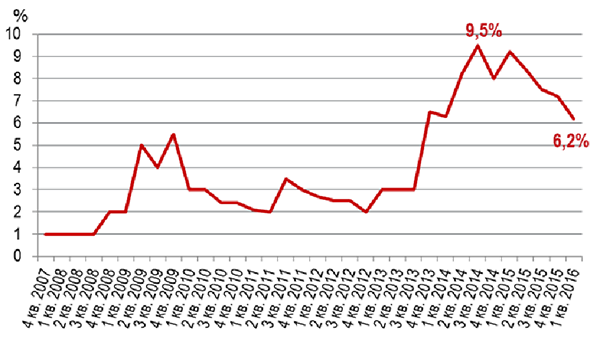

«Крім появи нових імен, в 1-му кварталі тривало розвиток таких українських рітейлерів, як« Світ спорту », Giulia, Arber, Miller, Kleo, а також деяких іноземних брендів, включаючи Rinascimento, Sanetta, LC Waikiki. Це призвело до зниження частки вакантних площ в торгових центрах Києва до мінімального рівня за останні два роки - 6,2% проти 7,2% в кінці 2015 року, - коментує Мар'яна Супчан, аналітик компанії JLL (Україна). - У порівнянні з аналогічним періодом минулого року показник зменшився на 3 п.п. на тлі рекордно низьких обсягів введення площ в минулому році і відсутності нової пропозиції в 1-му кварталі 2016 року ».

Частка вакантних площ у торгових центрах Києва

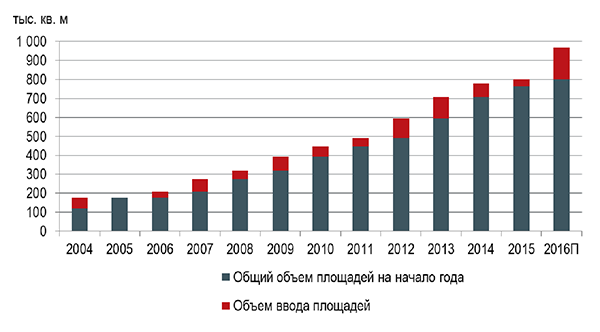

На даний момент до введення в 2016 році заявлено три торгові центри: Lavina Mall (127,5 тис. Кв. М. Тут і далі вказана орендна площа), ЦУМ (22,5 тис. Кв. М) і New Way (16 тис . кв. м). Відкриття ТЦ «Смарт Плаза» (15 тис. Кв. М) було перенесено на 2017 рік. Якщо анонсовані об'єкти відкриються в термін, обсяг введення торгових площ в Києві в 2016 році складе 166 тис. Кв. м проти 37,7 тис. кв. м в 2015 році.

Варто відзначити, що в 1-му кварталі 2016 року було закритий ТЦ «Альта Центр» (16 тис. Кв. М). В результаті обсяг ринку якісних торгових центрів Києва знизився до 801 тис. Кв. м, а забезпеченість населення торговими площами - до 275 кв. м на 1 тис. жителів.

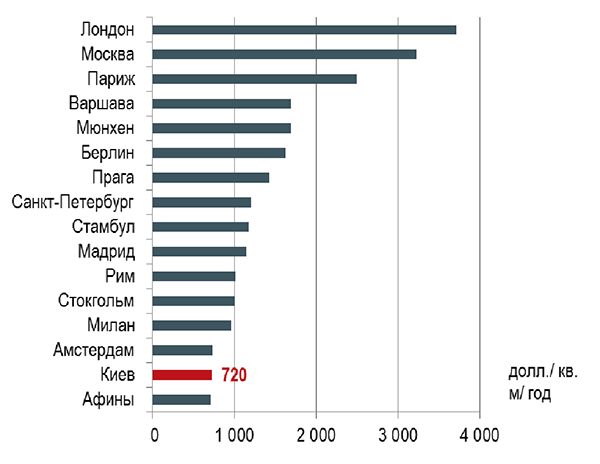

Відсутність введення при стійкості попиту сформували умови для стабілізації орендних ставок. Максимальна орендна ставка на ринку торгових центрів Києва склала 720 дол. За кв. м в рік (60 дол. за кв. м в міс.)

«Практика індивідуальних домовленостей для комерційних умов оренди залишається актуальною, - коментує Катерина Весна, керівник відділу торговельних площ компанії JLL (Україна). - При цьому варто відзначити, що в січні-лютому 2016 року вперше з квітня 2014 року було зафіксовано зростання роздрібного товарообігу в Києві: він збільшився на 2% до аналогічного періоду минулого року, що стало першим позитивним сигналом за довгий час. У взаємовідносинах орендодавців і орендарів дана тенденція висловилася в підвищенні обмінного курсу в рамках індивідуальних домовленостей. Крім того, в найбільш успішних об'єктах спостерігається невелике зростання ставок оренди в порівнянні з кінцем 2015 року за підписання нових договорів оренди. Це обумовлюється посиленням конкуренції між ритейлерами при обмеженій пропозиції приміщень в цих торгових центрах ».